Il crollo osservato sul mercato spot comincia ad incidere sensibilmente anche sugli importi medi per i contratti di trasporto via mare di lungo periodo. Che pure continuano a viaggiare su livelli sostenuti rispetto ai valori dell’anno precedente.

E’ la fotografia scattata a Settembre da Xeneta, specializzata in servizi di marketing, intelligence e benchmarking.

Mettendo a confronto i dati offerti da diversi operatori relativamente alle tratte che collegano i porti lungo le principali rotte di traffico, la società ha riscontrato un crollo importante nelle rate di nolo dei container sul mercato spot, con un calo generalizzato lungo le principali rotte che oscilla tra il 15 e il 35%.

L’alleviamento globale dei problemi di congestione, l’aumento della capacità offerta e l’indebolimento progressivo della domanda, stanno spingendo i caricatori a strappare alle compagnie di navigazione condizioni economiche più vantaggiose in vista del rinnovo dei long-term contract scaduti o prossimi alla scadenza.

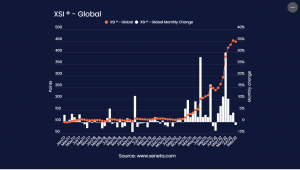

Il risultato è sotto gli occhi di tutti: l’indice globale XSI ha segnato a Settembre una decremento dell’ 1,1%, attestandosi a 448.3 punti. Si tratterebbe della prima diminuzione mensile da Gennaio, la terza degli ultimi 21 mesi. Cosa, questa, che porta il benchmark annuale al +112% rispetto allo stesso mese del 2021.

I noli di lungo termine stanno insomma iniziando a seguire l’andamento del mercato spot, con un andamento che dovrebbe diventare ancora più marcato nei prossimi mesi.

«Prima o poi sarebbe dovuto accadere» sottolinea il Ceo di Xeneta, Patrick Berglund. «Sin dai primi giorni della crisi pandemica abbiamo assistito ad un aumento costante, a volte spettacolare, dei tassi long-term. I vettori hanno fatto soldi a palate, con grande sgomento di un numero sempre maggiore di caricatori in evidente difficoltà finanziaria. Ma negli ultimi due mesi sono emersi chiari segnali di un cambiamento del mercato».

Secondo Xeneta, i giorni felici per i vettori potrebbero presto volgere al termine. La società lo evidenzia prendendo a riferimento quanto sta accadendo lungo i principali trade.

In Europa si è osservato a Settembre un decremento mese su mese dell’1,7% dei valori dei contratti di lungo periodo per l’import (e dello 0,1% per quelli di export), un calo evidente anche se non talmente impattante da incidere in modo significativo sui valori annuali, ad oggi superiori del 123,7% a quelli di un anno prima.

Spostando lo sguardo a Oriente, si nota come il valore dei contratti di lungo periodo per l’import dall’area sia diminuito del 3% a Settembre, un record a livello mensile. In export i costi sono diminuiti dell’1,2% su base mensile. Complessivamente, il valore dei contratti su queste rotte è superiore del 174,8% rispetto a quello di un anno prima.

«Nonostante il crescente ricorso ai blank sailing, i big carrier non sono riusciti ad arrestare la discesa delle tariffe spot lungo i trade con il Far East» afferma Xeneta, che aggiunge: «Con il crescere della competizione tra i vettori, le tariffe sui contratti a lungo termine cominceranno a calare significativamente a partire dal quarto trimestre».

I contratti per l’importazione di Container negli USA sono anch’essi calati: -0,7% su Agosto 2022. Sul lato delle esportazioni, i contratti sono invece aumentati su base mensile dello 0,3%. Segno che i caricatori non sono in questo caso ancora riusciti a sottoscrivere contratti più vantaggiosi, in linea con l’andamento dei tassi spot. Complessivamente, l’indice dei prezzi long-term rimane comunque superiore del 179,7% rispetto a Settembre 2021.

La situazione è insomma fluida ed è probabile che andrà a peggiorare nei prossimi mesi, perlomeno dal punto di vista delle grandi compagnie di navigazione. Che si troveranno a breve a contendersi volumi di merce in costante diminuzione.

Le prospettive economiche incerte (legate al peso crescente dell’inflazione e al caro energia) e la prosecuzione del conflitto in Ucraina, sono tra i fattori da tenere sotto osservazione che potrebbero mettere in difficoltà la tenuta degli outlook del grandi liner globali.

Intanto, nei giorni scorsi, Moody’s ha deciso di rivedere il proprio giudizio sullo shipping, da stabile a negativo. Come riportato dal periodico Lloyd’s List, l’agenzia di rating ha detto di aspettarsi una diminuzione media degli Ebitda delle compagnie monitorate nell’ordine del 70% nel 2023, tendenza guidata dal previsto aumento dell’offerta, favorito dall’immissione in acqua nei prossimi due o tre anni di nuovo naviglio, e dal suo riallineamento con la domanda, di cui è prevista una contrazione costante per i prossimi 12-18 mesi.