Nel 2024 il re-routing delle spedizioni via mare verso il Capo di Buona Speranza ha salvato le linee container dal problema tossico della sovraccapacità di stiva.

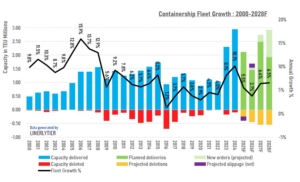

Lo rivela Alphaliner sottolineando come la flotta globale sia aumentata del 10,6% negli ultimi 12 mesi, con l’aggiunta di quasi tre milioni di TEU su base annuale.

Non meno di 1,76 milioni di TEU, pari al 59% della capacità extra prodotta dalle nuove ordinazioni, è stata assorbita dal commercio Asia-Europa. La necessità di evitare infatti l’attraversamento delle poco sicure acque del Mar Rosso e l’allungamento delle distanze di navigazione a causa della circumnavigazione dell’Africa ha obbligato le compagnie di navigazione ad aggiungere in media due, tre portacontainer in più rispetto a quelle che sarebbero state necessarie se il transito da Suez fosse rimasta un’opzione percorribile.

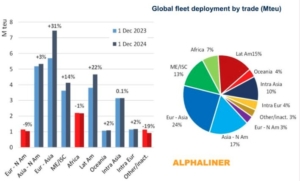

E’ evidente che il dirottamento delle navi attorno al Capo ha avuto un impatto rilevante sul commercio tra l’Asia e l’Europa. A dimostrarlo un dato su tutti: quantunque la capacità immessa su questo trade sia aumentata a dicembre del 2024 di ben il 31% su base annuale, la disponibilità media degli slot offerti sulla rotta è aumentata di una percentuale molto più piccola.

Se a dicembre del 2023 era stata offerta su questo trade una media settimanale di 434.940 slot, un anno dopo tale media è aumentata soltanto dell’8,8%, di 38.360 slot.

La differenza tra i due tassi di crescita, quello relativo alla capacità e quello relativo alla disponibilità degli slot, rappresenta in sostanza la quantità di capacità che è stata assorbita dall’allungamento delle distanze di navigazione lungo i servizi di collegamento est-ovest.

Direttamente o indirettamente, la crisi del Mar Rosso ha contribuito a favorire nel 2024 un aumento sostanzioso dei tassi spot. Dai dati forniti da Drewry risulta ad esempio come le tariffe di trasporto sulla Shanghai – Genova siano aumentate del 158% su base annuale, a una media di 5266 dollari per ogni FEU trasportato, mentre sulla Shanghai – Rotterdam i valori sono aumentati di 3,4 volte rispetto ai dati del 2023, arrivando oggi a 4940 dollari a FEU.

Parimenti, i dati forniti dallo Shanghai Containerized Freight Index (SCFI) evidenziano come lungo le rotte tra Shanghai e il Mediterraneo le tariffe siano aumentate del 148% in un anno, raggiungendo il picco dei 7521 dollari a FEU.

Il fondatore di Blue Alpha Capital, John McCown, segnala come il terzo trimestre del 2024 abbia regalato ai vettori profitti sbalorditivi, per un totale di 26,8 miliardi di dollari e un incremento del 164% rispetto ai dati del trimestre precedente. Rispetto allo stesso periodo dell’anno precedente, è stato registrato un considerevole aumento dell’868%.

“Il 2024 sarà ricordato come il primo vero anno della crisi del Mar Rosso, proprio come il 2021 e il 2022 sono ora comunemente indicati come gli anni redditizi del COVID-19” afferma Alphaliner, aggiungendo che “a dispetto di un generale allarmismo per il rischio di una nuova potenziale overcapacity, alla fine le deviazioni al Capo hanno assorbito così tanta capacità che l’industria ha chiuso l’anno con idle tonnage quasi nullo: soltanto lo 0,6% della flotta totale di navi portacontainer è stato considerato commercialmente inattivo”.

Nel 2024 sono state consegnate complessivamente 471 portacontainer, facendo segnare, come già ricordato, un incremento complessivo del 10,1% rispetto all’anno precedente.

Linerlytica stima però per i due anni successivi una crescita nettamente inferiore della capacità che verrà immessa sul mercato. “Gli ordini di nuove navi caleranno sensibilmente – afferma – portando la supply growth al 5,5% nel 2025 e al 3,7% nel 2026”.