Meno di uno su due ce l’ha fatta. E’ la percentuale delle più importanti compagnie container al mondo che sono riuscite a sopravvivere nell’ultimo quarto di secolo.

Lo rivela il periodico specializzato Splash247 citando l’ultimo report settimanale di Sea Intelligence. Dei 50 principali liner operativi nel 2000, soltanto 24 sono rimasti oggi in attività.

In 25 anni, la capacità gestita dai carrier sopravvissuti è aumentata del 983%, dai 2,5 milioni di TEU del 2000 ai 26,7 milioni di TEU nel 2025, con un tasso di crescita annuo del 10%.

Complessivamente, le società armatoriali rimaste in attività gestiscono oggi l’84% della flotta globale. Mentre le restanti 26 compagnie di navigazione entrate a far parte della top 50 al posto di quelle non sopravvissute gestiscono il 6% della flotta globale.

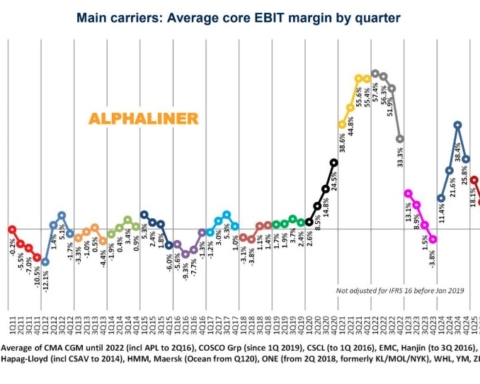

Sea Int. fa osservare come a sopravvivere in questi anni siano stati quegli operatori che sono risultati più bravi di altri ad adattarsi alle sfide di un mercato caratterizzato da un forte consolidamento e da fattori di incertezza.

E’ indubbio che l’intreccio sempre più complesso dei problemi prettamente economici-commerciali con quelli geopolitici e militari abbia operato una sorta di selezione naturale, lasciando in piedi soltanto gli operatori più forti e con le spalle larghe.

«Sino a poco tempo fa il trasporto era considerato una sorta di commodity a basso costo: potevi trasportare qualsiasi cosa, lungo qualsiasi rotta, non c’erano problemi di guerre, dazi e le sanzioni erano ai minimi storici» aveva dichiarato il managing Director ESA Group e docente universitario di UniGe, Gian Enzo Duci, in una intervista rilasciata tempo fa su Port News.

«I cinesi venivano a investire liberamente nei porti italiani e noi pensavamo di poter inaugurare nuove linee di traffico con i Paesi africani e del Mar Nero. La Belt and Road Initiative era considerata un elemento di sviluppo economico e non uno strumento di egemonia geopolitica. Gli operatori potevano prendersi il lusso di ragionare di shipping da un punto di vista esclusivamente commerciale».

Oggi è cambiato tutto. Chi opera in questo campo deve avere basi economiche solide e una capacità di gestione del rischio che richiede competenze in geopolitica. “Le incertezze hanno di fatto moltiplicato i rischi, mettendo continuamente sotto stress la catena logistica. La crisi pandemica, la guerra tra Russia e Ucraina, gli sviluppi della crisi del Mar Rosso, il crescente utilizzo di attacchi informatici nei conflitti internazionali, le nuove tariffe imposte dalla nuova amministrazione statunitense e i progressivi spostamenti verso il nazionalismo e il protezionismo, sono un insieme di variabili che hanno avuto contraccolpi evidenti sulla tenuta del mercato del trasporto marittimo di container” è la riflessione sviluppata dall’analista di Xeneta, Elisa Tove.

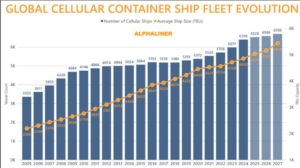

La situazione di incertezza non ha comunque impedito al settore di crescere e prosperare. Alphaliner fa osservare come la flotta delle portacontainer abbia raggiunto a marzo la soglia delle 6500 unità, superando i 31 milioni di TEU di capacità.

“Rispetto a vent’anni fa, la flotta attiva globale è praticamente raddoppiata. Nello stesso arco di tempo, la capacità media delle navi è aumentata del 121,3%, poiché attualmente si attesta a poco più di 4.850 TEU e si prevede che supererà la soglia dei 5.000 TEU entro la fine dell’anno” afferma la consultancy firm francese.

Con l’aumento dell’attività di ordinazione nel terzo e quarto trimestre dello scorso anno, Alphaliner prevede che entro il 2027 la flotta raggiungerà le 6700 unità e una capacità media ad unità di 5400 TEU.