Con l’ormai prossimo scioglimento dell’alleanza 2M (che giungerà al termine a febbraio del 2025), MSC sta cominciando a spostare la propria attenzione sui servizi gestiti in porto, al di fuori del Vessel Sharing Agreement con Maersk.

Sulla rotta transpacifica e lungo i trade tra l’Asia e l’Europa il gruppo di Gianluigi Aponte ha aumentato la propria capacità nei servizi stand-alone più di quanto non abbiano fatto gli altri rivali, a cominciare da Hapg Lloyd e CMA CGM.

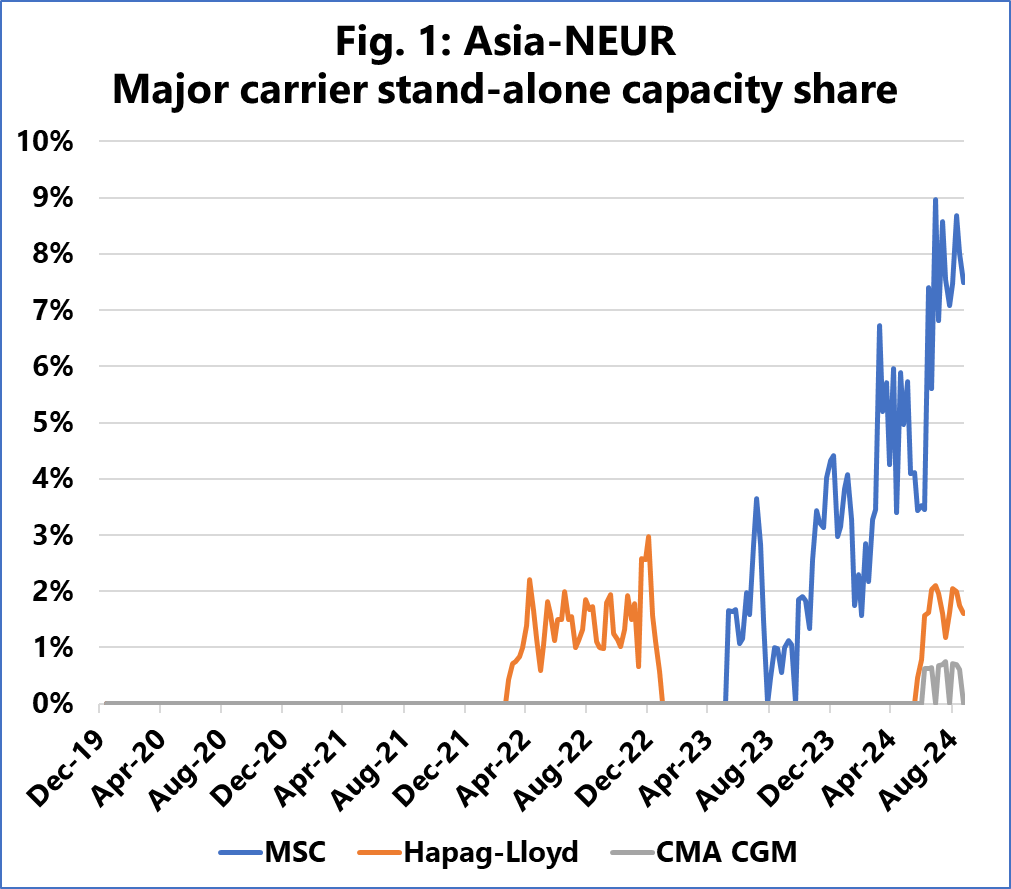

“MSC sta iniziando a ritagliarsi servizi in proprio prima della data di scadenza dei 2M, mentre Maersk non sta facendo lo stesso” afferma Sea Intelligence. Lungo i collegamenti tra l’Asia e il Mediterraneo, MSC ha cominciato ad aumentare la propria capacità autonoma ben prima dello scoppio della crisi del Mar Rosso: i servizi autonomi di MSC rappresentano il 9% della capacità dispiegata complessivamente sulla rotta commerciale dal 2023 al secondo trimestre.

Una tendenza simile può essere osservata anche sulle due rotte commerciali transpacifiche, in particolare sull’Asia verso la costa orientale del Nord America, dove MSC ha aumentato la propria quota di mercato della capacità autonoma dal 3% al 6% nel terzo trimestre del 2023. Sulla rotta commerciale dall’Asia alla costa occidentale del Nord America, i servizi stand-alone di MSC sono stati introdotti nel terzo trimestre del 2020, e hanno mantenuto una quota di mercato di capacità piuttosto costante di circa il 6%.