Il nuovo maxi ordine per la costruzione di quattro newbuilding da 21.700 TEU, effettuato nei giorni scorsi presso il il cantiere navale cinese Zhoushan Changhong, rafforza ulteriormente la leadership che MSC detiene ormai da diversi anni nel settore del trasporto marittimo di container.

Rispetto alla situazione ante-crisi del Mar Rosso, la flotta gestita dal colosso italo-svizzero è cresciuta di circa 800.000 TEU, ovvero del 13,8%. Un risultato impressionante, conseguito peraltro in un periodo in cui la domanda globale misurata in TEU è cresciuta del 6,2%.

Dati Alphaliner alla mano, il gruppo di Gianluigi Aponte è in grado di esprimere una capacità complessiva di quadi 6,4 milioni di TEU grazie ad una flotta di 887 unità, di cui 591 di proprietà e 296 gestite in modalità charter.

MSC ha ordinato ad oggi 130 nuove navi, per un totale di quasi 2 milioni di TEU e detiene un market share del 20,2%,

Rimane invece saldamente in seconda posizione Maersk, con una flotta di 725 unità, di cui 335 di proprietà e una capacità di 4,4 mln di TEU. Che rappresenta il 14,1% della capacità complessiva a livello globale.

Terza, quarta e quinta posizione per CMA CGM e COSCO e Hapag Lloyd. Il vettore francese gestisce una flotta di 662 unità, con una capacità di 3,8 mln di TEU (market share al 12,2%). Di poco inferiore la potenza di fuoco di COSCO, che ha una flotta di 513 portacontainer e una capacità di 3,3 mln di TEU (10,5% di market share). Mentre il carrier tedesco è più distante: ha una flotta di 304 navi e una capacità 1,3 mln di TEU (7,4%).

Nella top ten figurano poi nell’ordine ONE, Evergreen Line, HMM, ZIM e Yang Ming. Insieme non raggiungono il market share di MSC, detenendo il 19,4% della capacità complessiva.

Interessante infine la scalata di Wan Hai Lines. Aphaliner segnala come grazie agli ordini effettuati nel secondo semestre del 2024, il liner sia oggi al primo posto nella classifica dei primi 30 vettori in termini di rapporto tra portafoglio ordini e capacità esistente. La compagnia di navigazione taiwanese ha un orderbook che rappresenta il 65% della capacità della propria flotta.

Nessuno è riuscito a fare meglio, nemmeno MSC, le cui nuove ordinazioni rappresentano il 31% della capacità attualmente gestita.

“Dall’analisi della sua potenziale capacità, che combina le capacità attuali e quelle su ordinazione emerge come il carrier, oggi in undicesima posizione, abbia la quasi certezza di entrare nella Top Ten una volta che avrà ricevuto in consegna le newbuilding ordinate nel corso del tempo” afferma Alphaliner.

I vettori stanno insomma continuando a far crescere le proprie flotte. Ma la situazione congiunturale dovrebbe spingerli ad assumere un atteggiamento più prudente.

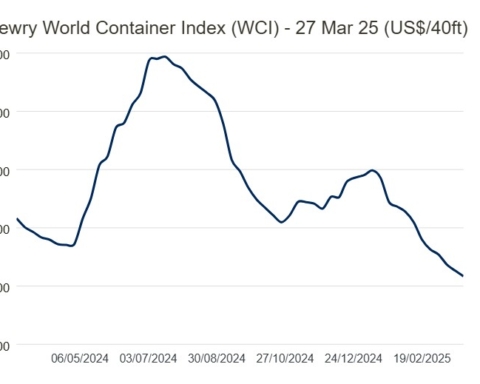

La scorsa settimana, le tariffe di trasporto marittimo dei container hanno fatto registrare un calo del 10% su quella precedente, scendendo ad una media di 2795 dollari a FEU. I dati di Drewry restituiscono un quadro a tinte fosche per i prossimi mesi.

Sebbene sia lecito presumere che la debolezza dei tassi spot sia sostanzialmente legata al periodo di calma che segue di solito la fine dei festeggiamenti del Capodanno Lunare, periodo in cui i flussi commerciali sono limitati a causa del rallentamento delle attività produttive delle imprese cinesi, non sfugge agli analisti come le tariffe siano in calo dall’inizio di gennaio, un calo che è stato appesantito peraltro dalla nuova ondata di consegne effettuate in questi mesi. Con le nuove costruzioni in via di consegna, la flotta crescerà di altri due milioni di TEU nel 2025, dopo essere ingrassata di 3 mln di TEU nel 2024.

I vettori stanno provando ad invertire il trend di declino con l’annuncio di nuovi rincari (Freight All Kind Rate). Hapag Lloyd, ad esempio, ha annunciato tariffe da 4100 dollari a FEU per le spedizioni dall’Asia al Nord Europa e di 5300 dollari a FEU per le destinazioni del Mediterraneo, mentre MSC ha comunicato che sempre dal 1° marzo sarà operativa una nuova tariffa FAK di 5200 dollari a FEU per il trade Asia-Mediterraneo Occidentale.

E’ però altamente probabile che il progressivo aumento della capacità continuerà ad esercitare una pressione ribassista sui noli per ancora diverso tempo, diminuendo la probabilità di successo degli aumenti FAK decisi a tavolino dai liner.

Resta poi da vedere che cosa accadrà effettivamente nel Mar Rosso, area geografica il cui destino si intreccia in modo indissolubile alla questione Hamas-Israele e alle speranze di successo del cessate il fuoco a Gaza. Stando a quanto comunicato da Maersk, la riapertura di Suez potrebbe aggiungere ulteriori 1,5-2 milioni di TEU alla capacità effettiva.

Lloyd’s List Intelligence ha fatto osservare come nelle quattro settimane successive al raggiungimento della tregua (iniziata ufficialmente il 19 gennaio scorso), non ci sia stata una ripresa significativa dei transiti nel Mar Rosso. Dal 19 gennaio scorso meno di cento navi sono tornate a viaggiare attraverso lo stretto di Bab el Mandeb. Molte di queste navi sono collegate alla Grecia, alla Cina e agli Emirati Arabi Uniti,

Pechino rimane il principale utilizzatore di questa rotta marittima: dal 19 gennaio ad oggi, le navi affiliate alla Cina hanno effettuato 257 viaggi attraverso il Bab el Mandeb, rappresentando il 28,6% di tutti i passaggi.