Peggiora sensibilmente ad Aprile l’affidabilità (in termini di puntualità) delle navi portacontainer. Lo certifica l’ultimo rapporto sulla Global Liner Performance, appena pubblicato da Sea-Intelligence.

Rispetto al mese precedente è diminuita di 2,5 punti percentuali, raggiungendo il 52,1%, con uno scarto di appena 0,6 punti percentuali rispetto ai livelli di gennaio 2024. Su base annuale è stato registrato un considerevole decremento del 12,1%.

Ciò nonostante, il ritardo medio per gli arrivi delle navi è migliorato lievemente rispetto a marzo, calando ad aprile di 0,31 giorni rispetto al mese precedente ma rimanendo comunque superiore di 0,41 giorni rispetto allo stesso mese dell’anno precedente. Con quest’ultimo risultato, il ritardo medio si è posizionato al di sotto dei cinque giorni (a 4,74 giorni, per l’esattezza).

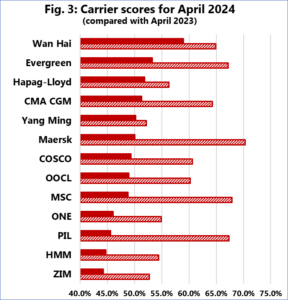

Fra i primi 13 vettori container al mondo, Wan Hai risulta essere il più puntuale, con un’affidabilità degli orari che ad Aprile ha raggiunto il 59% rispetto alla programmazione. Segue, con 5,8 punti percentuali in meno, Evergreen. Ben quattro carrier hanno fatto registrare un’affidabilità superiore al 50% mentre ZIM è risultata essere la compagnia meno affidabile, con una schedule reliability pari al 44,2%.

Dei tredici liner soltanto CMA CGM ed Evergreen hanno fatto osservare un miglioramento rispetto a febbraio (+1,3% ciascuno). Zim ha invece fatto registrare il peggior declino su base mensile, dell’11,9%.

Su base annuale, nessuno dei vettori in classifica è riuscito a conquistare posizioni migliorative. PIL ha chiuso aprile con il peggior declino annuale, del 21,8%.

Peggiora dunque la qualità dei servizi di collegamento, ma aumentano i costi di trasporto. Ad aumentare non sono soltanto i noli spot, cresciuti la scorsa settimana del 4% su quella precedente, a una media di 4226 dollari a FEU, ma anche i costi collegati all’introduzione di nuovi surcharge.

Proprio nei giorni scorsi, la compagnia di navigazione danese, Maersk, ha annunciato l’introduzione del nuovo Fossil Fuel Fee (FFF), un surcharge che raggruppa in un’unica voce le extra tariffe dei noli marittimi di tipo Baf (Bunker adjustment factor) e quelli legati espressamente all’andamento delle quotazioni del Vlsfo (very low sulhur fuel oil), i low sulphur surcharge (LSS)

La tariffa FFF entrerà in vigore a partire dal terzo trimestre del 2024 ma il vettore non specifica esattamente quali saranno i metodi che userà per calcolare l’ammontare esatto della nuova sovrattassa. Secondo i maligni, l’accorpamento di due tasse in una potrebbe dare come risultato qualcosa di più che non la semplice somma delle due voci.

Anche ONE ha annunciato nuovi aumenti tariffari, a cominciare da quelli legati all’estensione in ambito marittimo del sistema di scambio europeo delle quote di carbonio (EU ETS). Si tratta di un’addizionale di appena 3 dollari a TEU su una sovrattassa che ha raggiunto i 23 dollari a TEU. Un incremento trascurabile, certo, soprattutto se visto in un contesto nel quale la crisi del Mar Rosso sta indirettamente favorendo un aumento generale dei noli marittimi.

La deviazione da Suez e il conseguente re-routing dei viaggi verso il Capo di Buona Speranza sta chiaramente impattando pesantemente sul settore, creando nuovi squilibri tra una domanda in aumento e una capacità in diminuzione (a causa del prolungamento delle spedizioni est-ovest).

Nelle ultime tre settimane, il World Container Index di Drewry, l’indicatore che sintetizza con una media l’andamento dei noli marittimi per il trasporto di container su vari trade, ha fatto registrare un incremento del 49%, con forti aumenti, in particolare, lungo le rotte tra Asia, Europa e Mediterraneo, e Asia e Nord America.

L’impennata dei prezzi ha chiaramente colto di sorpresa il mercato. Secondo Simon Heaney, senior manager container research di Drewry, c’è nel settore un problema di fondo che ad oggi non è stato ancora risolto. Mentre i dati sulla capacità effettiva di trasporto vengono prodotti e aggiornati in tempo reale, lo stesso non vale per i dati sulla domanda. Le ultime statistiche risultano infatti aggiornate soltanto sino a marzo del 2024.

Secondo Heaney, “c’è un buco nero nell’informazione, e nel vuoto di dati c’è un’opportunità per diffondere la disinformazione su un ritorno alle condizioni di mercato pandemiche”.

I dati disponibili sulla domanda, riferibili al terzo trimestre del 2024, evidenziano comunque come questa sia aumentata su base annuale del 23% nel trade tra l’Asia e la costa occidentale degli USA e del 20% lungo le rotte tra l’Asia e la costa orientale statunitense. Nelle spedizioni tra l’Asia e il Nord Europa è stato registrato un incremento del 10% e dal Far East al Mediterraneo la domanda è aumentata del 5% rispetto allo stesso trimestre dell’anno precedente.

Non ci sono dati aggiornati su aprile e maggio ma Heaney tiene a sottolineare come i principali traffici containerizzati est-ovest siano ormai entrati in una peak season anticipata. Secondo l’analista, i timori per la situazione in Medio Oriente e quelli legati alle previsioni di un graduale e progressivo incremento delle tariffe di trasporto starebbero portando un numero sempre maggiore di caricatori a ordinare merci (e quindi anticipare le spedizioni) in import.

Da un sondaggio effettuato la scorsa settimana da Drewry è emerso come il 40% dei cargo owner abbia riscontrato un incremento dei traffici nei propri trade di riferimento. “Sebbene non sia la maggioranza, la percentuale è abbastanza significativa da suggerire che il commercio potrebbe crescere più velocemente del previsto”, afferma Heaney, che però precisa: “La maggior parte degli intervistati ha dichiarato che alla base dell’incrementata domanda di trasporto non c’è la necessità di aggiornare i livelli delle scorte, che rimangono in linea con gli obiettivi stabiliti”. Insomma, non ci sarebbe un comportamento razionale dietro all’impennata dei noli, ma la paura di non riuscire a far arrivare la merce necessaria in vista delle tradizionali peak season (come quella invernale e quella legata al festeggiamento del Capodanno lunare cinese).

Il sondaggio evidenzia anche un altro dettaglio: il 19% dei caricatori operativi sui trade transpacici e il 26% di quelli operativi sulle rotte tra l’Asia e il Nord Europa ha dichiarato di aver anticipato le importazioni rispetto alle previsioni iniziali.

Insomma, se la domanda dovesse mantenere questi livelli anche per tutto il terzo trimestre, i noli saranno destinati ad aumentare ulteriormente. Da questo punto di vista, la migliore speranza per i caricatori sarà fornita dal flusso continuo di nuove costruzioni in arrivo dai cantieri asiatici. Heaney afferma che nuove portacontainer, per un totale di 2 milioni di TEU, saranno immesse nei trade prima della fine dell’anno. Una boccata di ossigeno per un mercato che fino a poco tempo fa era in asfissia a causa del problema dell’overcapacity.